世界経済の景気後退懸念もあり、ディフェンシブ銘柄に注目が集まっています。

ディフェンシブ銘柄とは、業績が景気動向に左右されにくい業種の銘柄を指します。 景気が後退しても業績がそれほど悪化せず、「守り」に強いことから、こう呼ばれています。 具体的には、生活必需品である食品や日用品、薬品、社会インフラである電力、ガス、鉄道、通信等の業種を指します。

その中でも代表的な銘柄のひとつが大手医薬品メーカー、武田薬品。

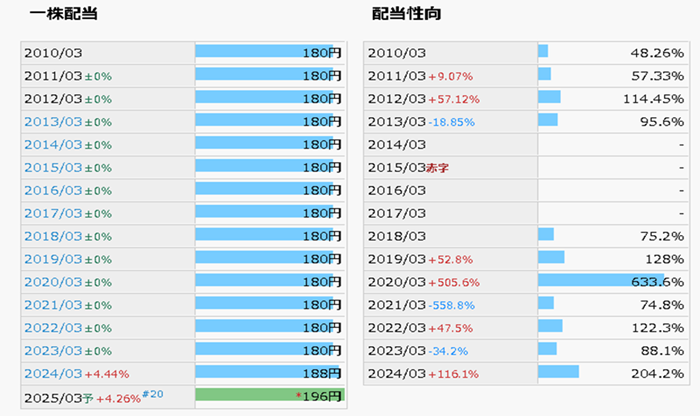

平均利回り4%を超え、20年以上減配の無い言わずと知れた高配当株です。

とはいえ、特許切れや保有するリスクは決して小さくありません。

具体的のは特許切れのリスクや財務の健全性に欠けるところが気になるところ。

しかし、この安定感抜群の高配当株ををみすみす放っておくのも惜しい。

まさに筆者がそれで、武田薬品を株式をポートフォリオに組み込んでいます。

なぜならリスクを理解して、適切なヘッジをすれば致命傷を避けられると考えているからです。

本記事では、武田薬品株の将来性を見極めるための具体的な情報と戦略についてまとめています。

ぜひ銘柄選定の材料にしていただければと思います。

武田薬品株の株価と収益構造

武田薬品株の過去から現在の株価推移と要因

- 武田薬品の株価は2019年のシャイアー社買収を機に大きく変動。

- 買収後、売上規模拡大と負債増加により株価が不安定に。

- 最近の株価は安定したレンジ内で推移。

- 新薬承認やコスト管理が株価にプラスの影響。

- グローバル市場依存(約80%)による為替変動や規制リスクが存在。

2024年の業績予想では売上高4兆3,500億円、純利益5,800億円が見込まれており、安定した収益基盤があることが示されています。

とはいえ、現在の株価が割安と評価されている一方でリスク要因も考慮に入れる必要があると考えます。

武田薬品株の収益構造と海外売上比率

| 項目 | 詳細 |

|---|---|

| 時価総額 | 約6兆円 |

| 売上高 | 約4兆2,637億円(2024年3月期) |

| 営業利益 | 約2,140億円(営業利益率5.02%) |

| 経常利益 | 約1,360億円 |

| 純利益 | 約950億円 |

| 総資産 | 約14兆円 |

| 従業員数 | 約30,000人 |

| 事業内容 | 消化器系、中枢神経系、希少疾患、がん治療などの医薬品開発 |

| 主要市場シェア | グローバル製薬市場でトップ10、特に消化器疾患や希少疾患分野で強み |

| 海外売上比率 | 約80%、事業展開している国は、アメリカ、カナダ、ヨーロッパ各国(ドイツ、フランス、イギリスなど)、中国、日本を含むアジア各国、オーストラリア、ブラジルなどの南米諸国 |

| 設立 | 1781年 |

| 本社所在地 | 大阪市中央区 |

武田薬品株を保有する4つのリスク

1. シャイアー買収後の統合リスク

2019年のシャイアー社買収により武田薬品は世界で10番目の規模の製薬会社になりました。

しかし統合プロセスには多くの課題が残っていると言われています。

文化の違いや業務の統合がスムーズに進まない場合、コスト増加や事業運営の効率低下が懸念されます。

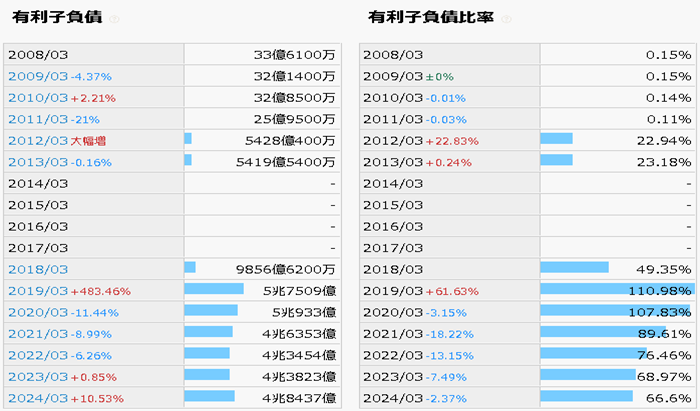

2. 負債増加による財務リスク

シャイアー買収に伴い、武田薬品は多額の負債を抱えています。

この負債が財務健全性に影響を与え、信用格付けの低下や資金調達コストの上昇につながるリスクがあります。

とはいえ、少しずつ財務の健全化が進んでいるように見受けられます。

それほど神経質になる必要は無いと考えます。

3. 新薬パイプラインのリスク

武田薬品は新薬の開発を積極的におこなっています。

しかし全ての新薬が市場で成功するとは限りません。

開発途中での失敗や承認プロセスでの遅延が起こると、収益予測に大きな影響を及ぼす可能性があります。

また、競合他社の新薬が市場に先行すると、武田薬品の製品が市場シェアを獲得できないリスクもあります。

4. グローバル市場の依存と規制リスク

武田薬品の売上の80%が海外市場です。

特にアメリカやヨーロッパ市場において、医薬品の価格規制やヘルスケア政策の変更が業績に直接的な影響を与えるリスクがあります。

また、各国での承認プロセスの遅れや規制強化もリスク要因です。

武田薬品株を買いたい理由

① 高配当利回りと長期投資のメリット

武田薬品は、株主に対して魅力的な配当利回りを提供しており、これは長期投資家にとって大きなメリットです。

配当利回りは4%台で推移しており、安定した収益を見込むことができます。

また、武田薬品の長期的な成長見通しも、長期投資に適した理由の一つです。

新薬の開発や海外市場での展開が順調に進めば、安定した収益成長が期待でき、その結果として配当も増加する可能性があります。

② 成長戦略とESG評価

武田薬品は、持続可能な成長を実現するために、成長戦略を強化しています。

この戦略の中核には、新薬の開発と国際市場での事業拡大があります。

特に、希少疾患やがん治療など、需要の高い医療分野に注力しており、これが収益の柱となっています。

ESG(環境・社会・ガバナンス)評価においても、武田薬品は高い評価を得ています。

同社は、環境保護、社会的責任、ガバナンスの強化に積極的に取り組んでおり、これが長期的な企業価値の向上につながっています。

ESGとはEnvironment(環境)、Social(社会)、Governance(ガバナンス)の単語の頭文字をつなげたものです。 環境や社会に配慮して事業を行っていて、適切なガバナンス(企業統治)がなされている会社に投資しようというのが「ESG投資」です。

引用:MUFG Bank

③ イノベーションと研究開発力が将来性を支える

武田薬品の将来性のポイントはイノベーションと研究開発力です。

武田薬品は研究開発費に年間で数千億円規模の投資をしており、バイオ医薬品や遺伝子治療といった先端医療分野での開発が進んでいるのが強みです。

また、オープンイノベーション戦略を通じて、外部の研究機関や企業との協力を強化しています。

これにより新たな治療法や技術の迅速な市場投入が可能になっています。

これらは武田薬品の長期的な成長を支える重要な柱となっており、長期的な株価の上昇が期待できます。

④ 新興市場での成長機会と競争優位性

武田薬品は、新興市場でのビジネス展開を強化しています。

特に、アジアやラテンアメリカといった地域での医薬品需要が急増しており、これらの市場においては武田薬品が強固なポジションを築いています。

新興市場では、医療インフラの整備が進む中で、高品質な医薬品に対する需要が増加しています。

武田薬品はその供給を通じて市場シェアを拡大しており、将来的なリターンが期待できます。

まとめ|武田薬品株の評価とリスクのポイント

| 項目 | 詳細 |

|---|---|

| 株価の現状 | 2024年8月時点で約4,337円。アナリスト予測では、今後4,871円まで上昇する可能性があります。 |

| 収益構造 | 消化器疾患やがん治療薬を中心に、安定した収益基盤を持っています。 |

| ① 海外市場依存と為替リスク | 海外市場依存が高く、為替変動により収益が影響を受ける可能性があります。 |

| ② 地政学的リスク | 特定地域の政治的緊張や紛争が事業に影響を与える可能性があります。 |

| ③ 規制変更リスク | 各国の規制変更が、新薬開発や収益に大きな影響を与える可能性があります。 |

| ④ 国内市場の縮小と競合リスク | 日本市場の縮小とジェネリック薬の普及が競争力に影響を与える可能性があります。 |

| ⑤ 環境リスクと自然災害 | 環境リスクや自然災害が製造拠点に影響を与える可能性があります。 |

| 買いの理由 | 高配当利回り、成長戦略、イノベーション力、新興市場での成長機会。 |

冒頭でも述べたように、筆者は武田薬品の株式を保有しています。

高配当で減配無し。

長期投資にはもってこいの銘柄だと考えます。

とても魅力的な野村不動産ですが、一極集中はNG。

他の金融資産を組み合わせてリスクを分散しながら、お金を増やしましょう。

本記事が銘柄選定の材料のひとつになれば幸いです。

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

コメント