三井住友フィナンシャルグループ(SMFG)は、伝統的な信頼性と革新的な攻めの姿勢を両立する日本のメガバンクの中核的存在です。

金融株への投資妙味が高まる中、SMFGは「安定・成長・還元」のバランスが取れた企業として、個人投資家からの注目を集めています。

本記事では、三井住友FGの株を買うべき理由から他メガバンクとの比較、潜在リスクまで、投資判断に必要な情報を網羅的に提供します。

目次

三井住友フィナンシャルグループ(SMFG)の株価と収益構造

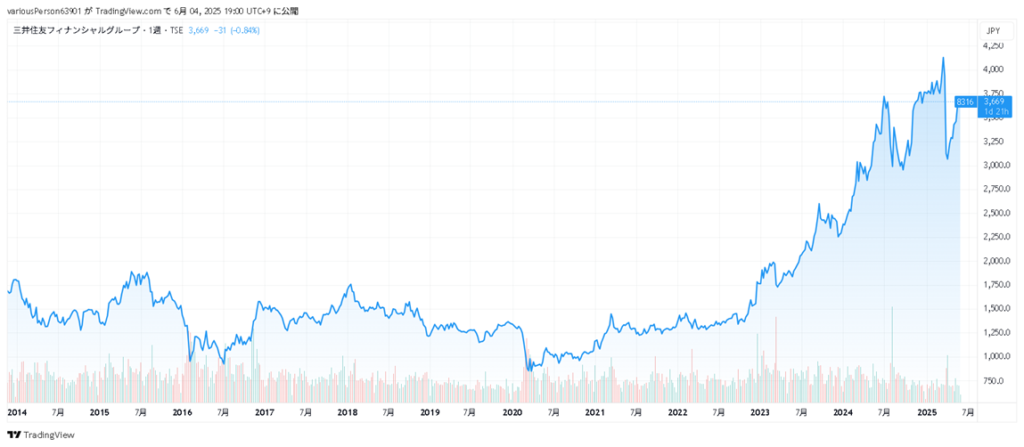

株価推移と要因

- 2020年後半~2022年は、コロナ禍からの経済回復期待と金融緩和継続下で緩やかに株価が回復。

- 2023年以降は、日銀の金融政策正常化期待(金利上昇期待)を背景に株価が大きく上昇。

- 2024年以降もその上昇基調を継続し、高値圏での推移が目立つ。

- 全体として、金融政策の転換期待が株価を押し上げ、直近10年では上昇トレンドにある。

収益構造と海外売上比率

| 項目 | 内容 |

|---|---|

| 時価総額 | 約8兆円(2025年4月時点) |

| 売上高 | 約11兆円(2024年度) |

| 営業利益 | 約1兆円(2024年度) |

| 経常利益 | 約1.2兆円(2024年度) |

| 純利益 | 約8,000億円(2024年度) |

| 総資産 | 約190兆円(2024年度) |

| 従業員数 | 約75,000人(2024年時点、連結ベース) |

| 事業内容 | 銀行業務、証券、リース、消費者金融、クレジットカード、資産運用など多岐にわたる金融サービスを展開 |

| 海外売上比率 | 約40%(主要展開国:アジア各国、アメリカ、ヨーロッパ) |

| 設立 | 2002年4月(旧住友銀行とさくら銀行の経営統合による設立) |

| 本社所在地 | 東京都千代田区丸の内一丁目1番2号 |

- 主要事業:銀行、証券、クレジットカード、リース、消費者金融など総合金融業

- 海外展開:アジアを中心に約40か国へ展開

- 戦略キーワード:選択と集中/デジタル&アジア強化/グリーンファイナンス重視

三井住友FGの株を買うべき4つの理由

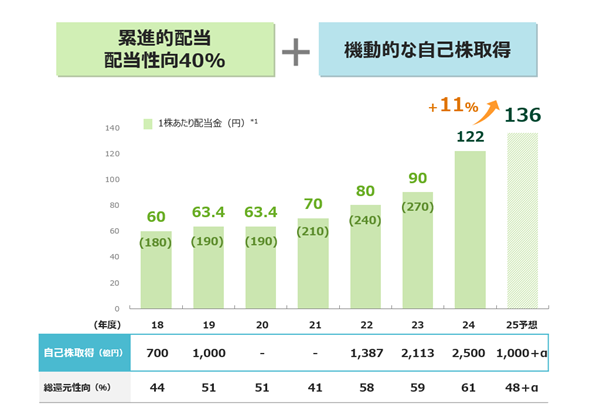

① 高い資本効率と株主還元姿勢

三井住友FGの強みはバランスの良さです。

収益性・効率性・株主還元の全てでバランスが取れており、他行と比べても優位性が明確です。

| 指標 | 三井住友FG | 三菱UFJFG | みずほFG |

|---|---|---|---|

| ROE | 8.3% | 6.7% | 5.8% |

| 経費率(OHR) | 58% | 62% | 67% |

| 自己資本比率 | 15.2% | 15.5% | 13.8% |

| 配当利回り(予想) | 4.7% | 3.8% | 4.2% |

- ROEはメガバンク中トップ水準の8.3%

- 自己資本比率は15%超で、財務的に安定

- 配当利回り4.7%(予想)は国内高配当株の上位に位置

- 自社株買いと配当性向の両面で還元強化を進行

金利環境が変わっても、収益の「質と厚み」が安定しているため、長期保有に耐える資産株として魅力が高い。

② 海外×アジア新興国戦略で成長を加速

- 東南アジアにおける銀行買収・出資(インドネシアBank Danamon、タイSCB、インドNorthern Arc等)を通じて現地密着型ビジネスを展開

- 地域経済に根差した貸出やインフラファイナンスが、金利依存を脱した非日銀型の利益構造を形成

- MUFGの北米志向や、みずほの海外展開遅れと比べ、アジア市場への投資集中はSMFGならではの戦略

高成長市場のリスクを抑えながら取り込めており、グローバルな競争優位性を強化している。

③ 総合金融プラットフォーム化とデジタル変革

- 三井住友銀行・SMBC日興証券・三井住友カードの統合力により、法人〜個人に対するクロスセルを推進

- キャッシュレス決済やスマホ銀行「Olive」など、非金融×金融の融合による若年層獲得が順調

- 法人向けの電子請求、請求代行、資金決済のソリューション展開も進み、銀行にとどまらないBtoBフィンテック事業が育成中

銀行単体ではなく、“金融のOS”としての進化がSMFGの最大の差別化ポイントとなっている。

④ ESG・サステナブル金融で先行ポジション

- グリーンファイナンス(移行債・ESGローン)の国内トッププレイヤー

- ESG評価・PCAF対応など、国際基準に準じた環境戦略が進行

- 法人の脱炭素支援、インパクトファイナンスなど、儲かるESGモデルの構築が進行中

短期的収益だけでなく、中長期の【社会から選ばれる銀行】としての基盤も盤石になりつつある。

三井住友FGの株を保有するリスク

① 新興国への過度な依存リスク

- アジア中心の成長戦略は魅力的だが、政治的・為替的・制度的リスクが内在

- 特にASEAN諸国は通貨の不安定性や規制変更が頻繁で、現地金融機関との連携失敗リスクも懸念される

② 景気悪化時の信用コスト増加

- 無担保ローン・中小企業融資に強みを持つ反面、景気悪化で貸倒れが急増する懸念

- 消費者金融(プロミスなど)は特に金利上昇や失業率上昇の影響を受けやすい

今後の景気は、下振れ材料を多く抱えつつも、横ばい傾向で推移すると見込まれています。

③ 国際金融規制の強化による資本圧迫

- バーゼルⅢ最終化等によって、より多くの自己資本が求められる可能性

- 配当や自社株買いが制約を受ける局面では、株主還元方針の軌道修正リスクがある

④ グループ内の不祥事再発リスク

- SMBC日興証券の相場操縦事件など、内部統制に対する金融庁の目は厳格化

- 法令違反による事業停止・行政処分が再発した場合、企業イメージと株価に深刻な影響が出る恐れあり

NHK事件記者取材noteにSMBC日興証券の相場操縦事件の詳細が載っていますのでご覧ください。

まとめ|三井住友FGの株価の動向と投資判断総括

三井住友FGは、メガバンクの中で最も戦略的に成長を設計しているプレイヤーです。

- 安定配当×収益性の高さで“守り”が強い

- アジア展開・デジタル戦略・ESGで“攻め”も実現

- 他行にない「総合力」と「スピード感」が最大の強み

| 投資スタイル | 向いているか | 理由 |

|---|---|---|

| 長期インカム投資 | ◎ | 高配当+成長力+リスク分散構造 |

| 成長株投資 | ◯ | アジア・デジタル領域の中長期成長に期待 |

| 短期トレード | △ | ボラティリティは小さく、急騰は狙いにくい |

「メガバンクをポートフォリオに組み込みたいが、リスクはほどほどにバランス感覚に優れた銘柄を選びたい」

三井住友FGはそんな方に適した選択肢と考えます。

ぜひポートフォリオの一部として検討してみてはいかがでしょうか?

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

コメント