「信越化学って、名前は聞いたことあるけど、どんな会社?」と思ったことはありませんか?

実は、信越化学は世界中で使われている半導体材料や塩化ビニル(PVC)製品を提供している、日本を代表するグローバル企業です。

その強みは、世界トップクラスのシェアを誇るシリコンウェーハ事業。

5Gや電気自動車(EV)の成長に欠かせない存在です。

この記事では、そんな信越化学の事業内容や株式の魅力、そして投資する上でのポイントを分かりやすく解説していきます。

信越化学が持つ成長ポテンシャルを知れば、きっと株式投資に対する見方が変わるはずです。

信越化学の株価と収益構造

信越化学の過去から現在の株価推移と要因

- 信越化学の株価は、5Gや電気自動車(EV)など成長分野での需要拡大により、全体として上昇傾向にある。

- シリコンウェーハ事業が好調で、株価を押し上げる主な要因となっている。

- 半導体業界の需給調整や米中貿易摩擦などの地政学的リスクが株価に影響を及ぼす。

- 強固な財務基盤と安定したキャッシュフローが株価を下支えしており、長期的な成長が期待されている。

信越化学の収益構造と海外売上比率

| 項目 | 内容 |

|---|---|

| 時価総額 | 約8兆円(2024年時点) |

| 売上高 | 約2兆円(2023年度) |

| 営業利益 | 約6,800億円(2023年度) |

| 経常利益 | 約7,000億円(2023年度) |

| 純利益 | 約5,500億円(2023年度) |

| 総資産 | 約5兆円(2023年度) |

| 従業員数 | 約23,000人(2023年時点) |

| 事業内容 | 半導体用シリコンウェーハ、塩化ビニル(PVC)、シリコーン製品など |

| 主要市場シェア | シリコンウェーハで世界シェア約30%、塩ビで世界シェア上位 |

| 海外売上比率 | 約80%(主な展開国:アメリカ、中国、台湾、タイ、ドイツ) |

| 設立 | 1926年 |

| 本社所在地 | 東京都千代田区大手町2-6-1 |

信越化学株を保有するリスク

海外売上依存によるリスクと市場変動

信越化学は、海外市場に大きく依存しています。

特にアジアやアメリカでの売上が全体の業績に影響を与えるので、米中貿易摩擦とか世界の経済状況が悪くなれば、ダイレクトに業績に響く可能性があります。

さらに、地政学的なリスクも無視できません。

特に、半導体需要が急減すると、シリコンウェーハ事業に大きな影響が出ることが予想されます。

やはり、この辺りのリスク管理は投資する上でしっかり考えるべきですね。

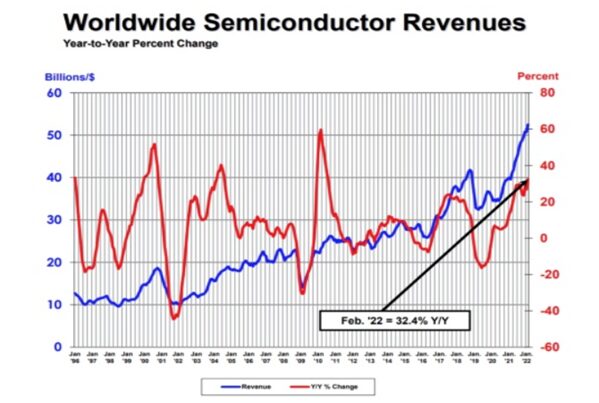

半導体市場の変動によるリスク

信越化学は、半導体用シリコンウェーハの世界トップシェアを持っています。

半導体市場は需要と供給がかなり激しく安定性に欠けます。

出典:SIAおよびWSTS

しかし半導体業界は成長期と不況期が交互に訪れることが多く、その影響で信越化学の業績も大きく上下するリスクがあります。

特に半導体産業は技術革新が早いので、変化のスピードに乗り遅れると一気に苦しい立場になりかねません。

信越化学株を買うべき理由

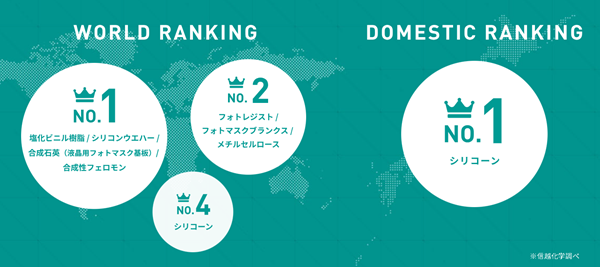

世界トップシェアのシリコンウェーハ事業と成長性

信越化学が強みは世界トップシェアのシリコンウェーハ事業です。

ここで世界シェアの約30%を握っているので、5GやEVの普及で半導体需要が伸びれば、信越化学の業績もそのまま押し上げられます。

しかも、半導体の需要ってこれからも伸び続けることが期待されているので、長期的にも安定して成長が見込まれるんですよね。

この点は、信越化学株を買う大きな理由になるんじゃないでしょうか。

強固な財務基盤と安定したキャッシュフロー

信越化学の財務体質は本当にしっかりしています。

自己資本比率が高くて、借入金も少ないから、非常に安定した経営ができています。

キャッシュフローも潤沢で、万が一市場が荒れても柔軟に対応できる余裕がある。

これだけ強固な基盤があると、長期的に見ても安心して投資できる企業といえますね。

新興市場での成長チャンスとESG対応

信越化学は、東南アジアや中国などの新興市場でも成長チャンスがあります。

これらの地域ではインフラ投資や都市化が進んでいるので、塩ビ(PVC)の需要が増加しています。

また、環境・社会・ガバナンス(ESG)にも積極的に対応しているところもポイントです。

環境に優しい製品をどんどん開発しているので、長期的に見ても信越化学は成長していける企業といえるんじゃないでしょうか。

まとめ|信越化学株のリスクと成長性

| ポイント | 内容 |

|---|---|

| 海外市場依存のリスク | アジアや米国に依存しており、経済情勢や地政学的リスクの影響を受けやすい |

| 半導体市場の変動リスク | 需給バランスの変動が大きく、業績に影響を与える |

| シリコンウェーハの世界シェア | 世界シェア30%を誇り、5GやEV市場の拡大に伴い成長が期待できる |

| 財務基盤の安定性 | 自己資本比率が高く、キャッシュフローが健全で長期投資に向いている |

| 新興市場での成長チャンス | 東南アジアや中国でのインフラ需要拡大が業績を後押しする |

信越化学は世界の化学メーカーのランキングで第4位(2023年12月末時点)に位置しています。

そして日本化学品メーカーの中で断トツの1位です。

営業利益率も10%を下回る企業も少なくない中、安定して30%近い営業利益率をキープしている最強企業と言っても過言ではないと考えます。

そして今後も成長が期待できる事業を手掛けているのでとても魅力的な銘柄と考えます。

ぜひポートフォリオのひとつに加えてみてはいかがでしょうか?

本記事が銘柄選定の材料のひとつになれば幸いです。

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

コメント