2024年以降、高配当利回り株として再注目されているオリックス。

しかし単なる高配当銘柄にとどまらないのがこの企業の真骨頂です。

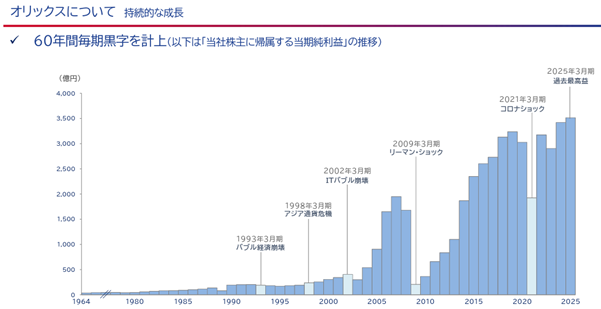

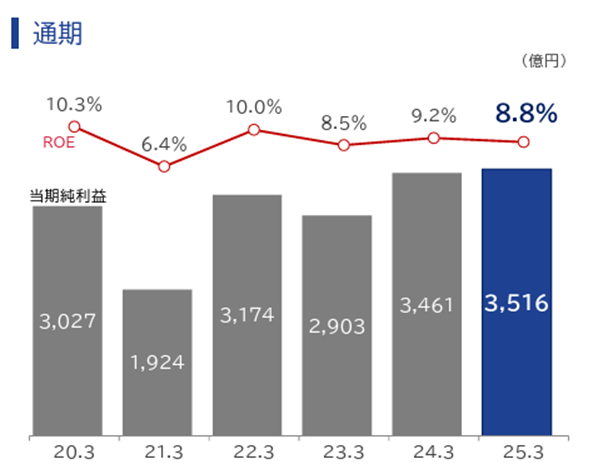

なんと総資産16.9兆円超、60年連続の黒字経営を継続しています。

いっぽうで一般の方からは「そもそもオリックスって何をしている会社かわかりづらい」といった声も聞こえます。

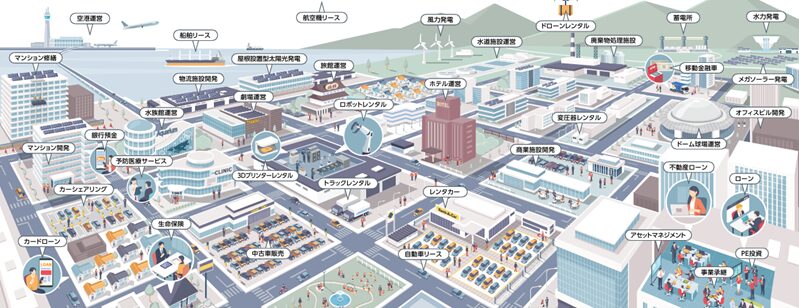

たしかに、レンタカー事業、水族館事業、球団経営事業と…..オリックスの事業は多岐にわたります。

本記事では、そんなオリックス株の将来性とリスクについて解説していきます。

オリックスの株価と収益構造

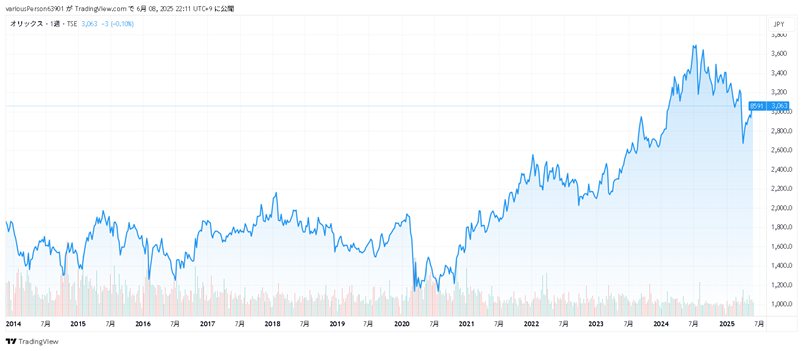

株価推移と要因

- コロナショック時(2020年)は1,200円台まで急落も、その後はV字回復。

- 2025年現在は2,200〜2,500円を安定推移中。

| 決算期 | 売上高 | 純利益 | 1株益(EPS) | 配当金 |

|---|---|---|---|---|

| 2020年3月期 | 2.35兆円 | 2,500億円 | 193円 | 76円 |

| 2021年3月期 | 2.12兆円 | 1,900億円 | 148円 | 76円 |

| 2022年3月期 | 2.34兆円 | 3,100億円 | 241円 | 78円 |

| 2023年3月期 | 2.51兆円 | 3,560億円 | 278円 | 85.6円 |

| 2024年3月期(予) | 2.78兆円 | 3,990億円 | 310円 | 98.6円 |

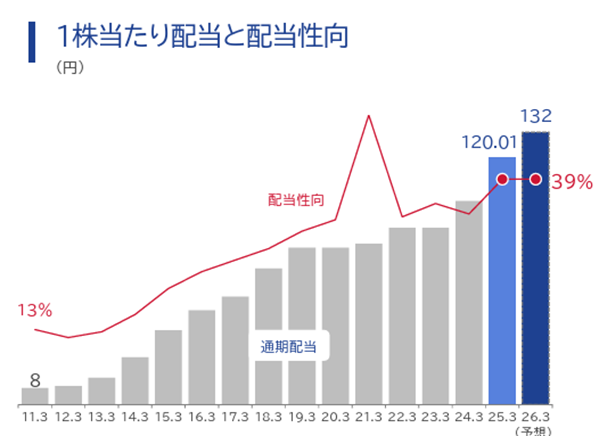

高配当・安定業績の評価がじわじわ進行中です。

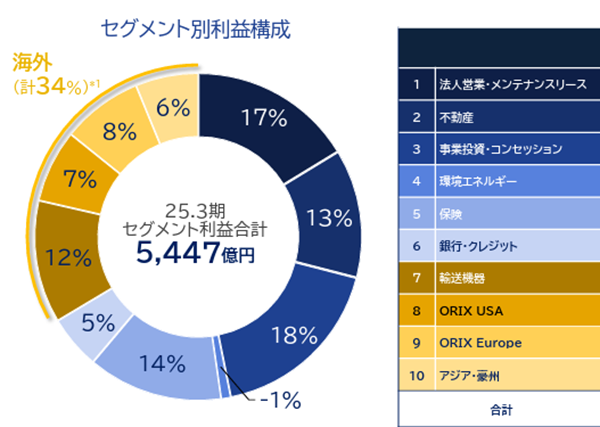

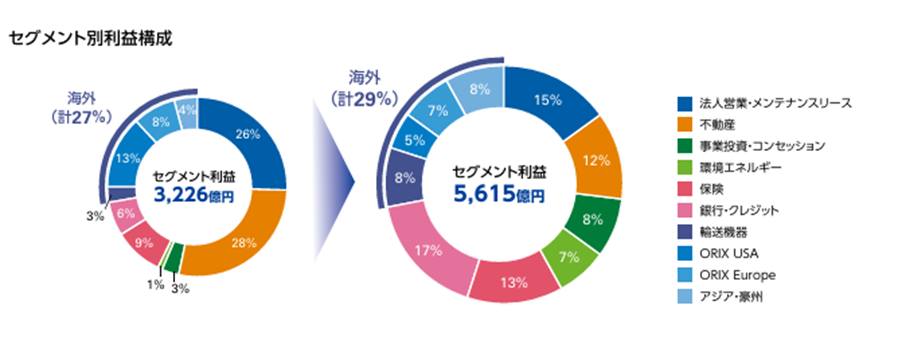

海外売上比率を含む企業データ

| 項目 | 内容 |

|---|---|

| 時価総額 | 約3.2兆円(2025年4月時点) |

| 売上高 | 約2.78兆円(2024年度連結) |

| 営業利益 | 約6,000億円(2024年度) |

| 経常利益 | 約6,800億円(2024年度) |

| 純利益 | 約3,990億円(2024年度) |

| 総資産 | 約15.7兆円(2024年度末) |

| 従業員数 | 約32,000人(2024年時点、連結ベース) |

| 事業内容 | リース・金融サービス、不動産、再生可能エネルギー、保険、空港運営、資産運用などを展開 |

| 海外売上比率 | 約35%(主にアメリカ・ヨーロッパ・アジア地域) |

| 設立 | 1964年4月(旧・オリエントリース) |

| 本社所在地 | 東京都港区浜松町2丁目4番1号 |

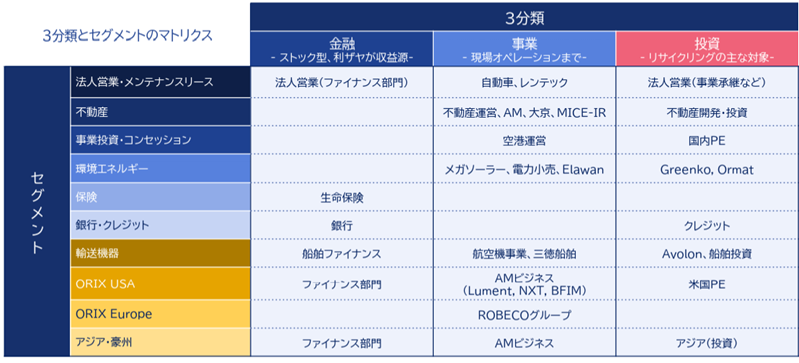

主な事業セグメント

| セグメント | 内容 | 特徴 |

|---|---|---|

| 法人金融 | リース、融資、車両管理等 | オリジン事業。安定収益源 |

| 不動産 | 不動産開発・ホテル運営・REIT | 開発益+賃料収益 |

| 事業投資 | 企業買収・再生、インフラ運営等 | 高収益だが景気影響大 |

| 環境エネルギー | 太陽光・バイオマス・水力 | 中長期成長分野 |

| 海外金融 | リース・資産運用(Robecoなど) | 売上の3割超が海外 |

| 保険・銀行 | オリックス生命・ネット銀行 | 安定配当源。成長中 |

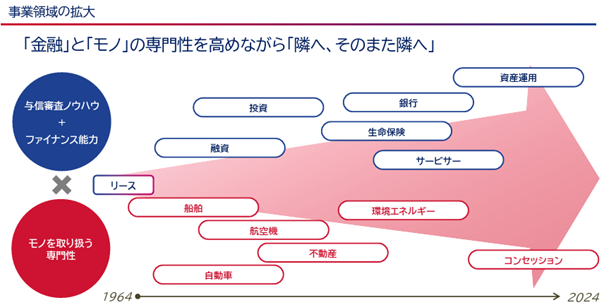

冒頭でも触れましたが、金融、エネルギー、不動産、保険、さらには空港運営や資産運用まで──“何をやっている会社なのか分からない”=それだけ事業が広範にわたるということ。

ざっくり言ってしまうと「銀行×総合商社×再エネ×保険会社」が合体したようなビジネスモデルです。

リスクを分散しながら複数の成長機会をとらえるコングロマリット戦略がオリックスの本質です。

一つの業種不況で全体が傾かない分散型経営がオリックスの強みです。

オリックスの株を保有するリスク

① コングロマリット・ディスカウント

オリックス最大の特徴=多角化経営ですが、これはそのままリスクでもあります。

- 金融(リース・保険)

- 不動産(開発・賃貸・REIT運用)

- インフラ(空港運営・再エネ)

- アセットマネジメント(投資運用・M&A)

といった事業を展開しており、それぞれ異なる業界構造・景気サイクルに依存しています。

このように“多すぎる”事業内容により、

- 事業評価がしづらい(投資家が理解できない)

- アナリストカバレッジが薄くなる

- 他社と比較が難しい

という理由から、株式市場で「割安に放置されやすい」という状態(=コングロマリット・ディスカウント)に陥りやすくなります。

これはオリックスに限らず、GEや旧ソニーなども直面した構造的な課題です。

② 景気循環と金利動向への高感応性

オリックスの中核には、以下のような景気や金利に影響を受ける事業が多くあります。

- リース:企業の設備投資に依存しやすく、景気後退で契約減

- 不動産開発:不動産市況が冷え込むと収益悪化・減損の恐れ

- 金融:資金調達コストが金利上昇とともに増加

加えて、海外資産や調達が多いことから、為替レートの変動や政策金利の上昇も直接的な影響を与えます。

特に現在のように世界的に高金利・金融引き締め局面では、資産評価や借入金利にネガティブな影響を与えやすい構造です。

③ キャピタルゲイン依存体質(売却益による利益構造)

オリックスは、投資先企業や保有不動産の売却などによってキャピタルゲイン(資産売却益)を利益に計上するケースが多々あります。

これは短期的に見れば好業績に映りますが、

- ストック型の安定利益ではない

- 毎期の再現性がない

- 営業キャッシュフローとの乖離が生じる

といった問題を含んでおり、「実力値としての収益力」を見誤らせる要因になります。

特に資産売却が集中した年度は、見かけの純利益が急増するため、株価が一時的に過熱するリスクもあります。

④ 再エネ・海外投資の政策リスク・カントリーリスク

オリックスが注力している分野の一つが再生可能エネルギー投資ですが、これは各国の補助金・制度変更に大きく依存しています。

たとえば……

- 再エネ買取価格の引き下げ

- 税制優遇措置の廃止

- 許認可の厳格化

といった外的要因で、収益見通しが一変するリスクがあります。

また、北米・アジア・欧州といった海外展開先では、地政学的リスクや法制度変更、現地パートナーの経営方針変更など、日本とは異なるカントリーリスクが存在します。

オリックス株を買うべき理由 ─ 分散性・収益力・資産価値の三重構造に注目

① 日本有数の「総合金融×インフラ」企業

オリックスの強みは、単なるリース会社ではなく、金融機能と実業経営の両立にあります。

以下のような独自の企業ポートフォリオを形成しています。

- 金融事業:リース、法人向け融資、不動産ファイナンス、保険、資産運用

- 不動産事業:オフィスビル開発、REIT運用、ホテル運営

- 事業投資:空港運営(関空・伊丹)、再エネ発電、米国電力会社など

このような多角化は、「収益の安定性」と「成長機会の両立」を可能にしており、他の金融株(例:メガバンクや証券会社)よりも構造的なバランスが取れています。

② 高水準の株主還元と安定配当

オリックスは配当利回りが約3.5〜4.5%台(2024〜2025年想定)と、東証プライム市場でも屈指の「高配当銘柄」です。

配当方針は以下の通りになります。

- 2023年度から「連結配当性向50%目標」を明言

- 利益が減っても累進配当を意識した設計

- 自社株買いも過去に複数回実施(株主価値向上への意識が強い)

なお、株主優待(カタログギフト)は廃止済みですが、それに伴ってキャッシュ還元に集中しており、実質的な株主利益は維持・強化されています。

③ キャッシュ創出力に裏付けられた高い財務体質

- 自己資本比率:23〜25%

- 格付け:A+(日本格付研究所/JCR)

- 財務レバレッジ:銀行ほど高くない

さらに上記の指標が示すように金融企業としては資本効率と健全性のバランスが非常に良好です。

これにより、配当・M&A・再エネ投資といった資金需要に柔軟に対応可能な体力を持っています。

④ 非上場資産・隠れ資産の存在

オリックスは、多数の非上場企業や不動産を保有しており、その一部は帳簿価格よりも高く評価できる資産(≒含み益)と見なされています。

- 保有不動産:東京・大阪・海外主要都市などの高収益物件

- 再エネ発電資産:市場拡大が見込まれる分野で収益性高

- PE投資:EXIT時にまとまった利益を生む可能性あり

これらは短期的に評価されにくいですが、株価純資産倍率(PBR)が0.9倍未満であることから、市場が評価しきれていない“割安な価値”が眠っていると考えられます。

⑤ 海外事業・再エネ事業の成長余地

オリックスは国内の成熟市場に依存することなく、以下のような成長分野・地域に資源を配分しています。

- 再エネ事業:国内太陽光、水力、米国風力、アジアの小規模水力など

- インフラ投資:関西空港・米国空港運営への参画

- グローバルファンド運営:オルタナティブ資産の増強により手数料収益拡大

特に世界的な脱炭素トレンド(ESG投資)との親和性が高く、今後も中期経営計画を通じてROE向上・EPS成長が期待されます。

⑥ リスク分散された事業モデル

オリックスのようなコングロマリット型企業は、景気後退局面で一部の事業が落ち込んでも、他の部門が下支えするという特徴があります。

- 景気拡大時:不動産・投資事業が牽引

- 景気後退時:リース・保険・REIT運用が収益の安定装置に

また、業種分散だけでなく「地域・通貨の分散」もしているため、単一国リスクにも強く、ポートフォリオ投資の一部として非常に優秀です。

⑦ 比較対象との優位性(伊藤忠・三菱HCとの比較)

| 項目 | オリックス | 伊藤忠商事 | 三菱HCキャピタル |

|---|---|---|---|

| 主力事業 | 金融・不動産・再エネ | 資源・食品・繊維 | リース・資産運用 |

| 配当利回り(予想) | 約4.1% | 約3.2% | 約4.2% |

| 景気感応度 | 中 | 高 | 中 |

| 成長投資分野 | 再エネ・空港・海外PE | 資源・ヘルスケア | DX・物流 |

| 海外展開 | 約35% | 約65% | 約25% |

| 割安性(PBR) | 約0.8倍 | 約1.1倍 | 約0.9倍 |

| リスク要因 | 非上場資産評価、再エネ規制 | 資源価格変動、地政学 | 金利、為替 |

バランス型で安定性と成長性の両方を求めるなら、オリックスが最も「中庸」でリスク・リターン比に優れる選択肢といえます。

まとめ|オリックスの株価の動向と投資判断

| ポイント | 内容 |

|---|---|

| 収益基盤の多様性 | 金融・不動産・インフラ・再エネなどの複合事業構造により、景気変動に対する耐性が高い |

| 高水準の株主還元 | 配当性向50%+自社株買い実施。累進的な配当方針により、中長期のインカム収益が期待できる |

| 隠れ資産と割安性 | PBRは約0.8倍。非上場資産・保有不動産の含み益が評価されておらず、割安放置状態 |

| 成長分野への投資 | 再エネ発電、空港運営、PEファンドなど成長余地の大きい分野へ長期資本を投下中 |

| リスクの可視化 | 金利・為替・規制といった外的リスクはあるが、事業・地域分散により一極集中リスクを回避 |

| 比較優位性あり | 伊藤忠は成長性、三菱HCはインカム志向に強み。オリックスは安定性と資産性で中庸の選択肢 |

オリックスは、多角的な事業構造と安定したキャッシュ創出力を武器に、長期的な収益性と株主還元のバランスに優れた企業です。

一方で、非上場資産の評価の難しさや、再エネ関連の規制・地政学的リスクといった側面には、一定の注意が必要です。

それでもなお、事業ポートフォリオの分散性と財務の堅実さは、短期の変動を乗り越える強さを備えています。

中長期視点で安定と成長の両輪を求めるのであれば、じっくりと向き合う価値がある一銘柄と言えるでしょう。

ぜひポートフォリオの一部として検討してみてはいかがでしょうか?

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

コメント