長かった日本のゼロ金利政策も終了し、ついに金利のある世界へと突入しました。

金利の上昇は様々な影響を及ぼします。

そのひとつが不動産です。

- 金利が上昇するとローンの利息が増加。

- ローンの利息が増加すると買いにくくなる。

- 購入希望者が減ると価格競争になりやすく、不動産価格が下がる。

あくまで一般論ですが、このように金利の上昇は不動産価格の下落を招きます。

とはいえ、不動産関連株は安定しており高配当の銘柄が多く魅力的。

そんな考えのもと、筆者は数ある不動産関連の株式の中から野村不動産ホールディングスを組み込んでいます。

本記事では、野村不動産株の将来性と戦略を詳しく解説しますので、ぜひ投資の参考にしてください。

野村不動産株の株価と収益構造

野村不動産株の過去から現在の株価推移と要因

- 2024年の野村不動産の株価は堅調に推移し、前年比で12%の収益増加を達成。

- 住宅事業が全体収益の48%を占め、株価の上昇に寄与。

- 一部の売上高が予測を下回り、オフィス事業や商業施設事業での競争が激化。

- 市場の変動や経済不確実性によるリスクには注意が必要。

- 収益構造は住宅、オフィス、商業施設の多角的な展開で安定。

- テレワークの普及により、オフィス事業の成長が鈍化。

人口減もあり国内は大きな成長を見込めないので、今後の株価の行方を左右するのは、海外の事業展開が成否が今後の株価の行方を左右すると考えます。

長期的な視点では依然として慎重な評価が必要です 。

野村不動産の収益構造と海外売上比率

| 項目 | 内容 |

|---|---|

| 時価総額 | 約1.7兆円 (2024年時点) |

| 売上高 | 約7347億円 |

| 営業利益 | 約680億円 |

| 経常利益 | 約750億円 |

| 純利益 | 約500億円 |

| 総資産 | 約1兆7000億円 |

| 従業員数 | 約11,613名 |

| 事業内容 | 住宅開発、オフィスビル賃貸、商業施設運営、不動産管理、資産運用 |

| 主要市場シェア | 国内の住宅開発・不動産管理市場で高いシェア |

| 海外売上比率 | 約10%(主な展開国: ベトナム、タイ、インドネシア、シンガポール) |

| 設立 | 2004年 |

| 本社所在地 | 東京都新宿区西新宿一丁目 |

野村不動産の収益の半分近くが住宅事業によるものです。

特に、都市再開発プロジェクトや高級住宅市場での実績が評価されており、これが収益の安定化に貢献しています。

他にもオフィス事業や商業施設事業など多角的なポートフォリオにより、市場の変動に対して比較的強い耐性を持ってると考えます。

一方で、テレワークの普及により、オフィス事業の成長には限界が見えつつあるのが気になる点でもあります。

野村不動産株を保有する際の5つのリスク

1. 都市部への集中投資リスク

野村不動産HDは主に東京、大阪などの大都市圏に事業を集中させています。

この地域集中型の投資戦略は、都市部の不動産市場が低迷した場合、同社の収益に大きな影響を与えるリスクがあります。

また、都市部における競争激化により、物件の供給過剰や価格競争が生じる可能性もあります。

2. オフィスビル事業のリスク

野村不動産HDはオフィスビルの開発・賃貸事業に強みを持っていますが、リモートワークの普及やオフィス需要の変化によって、空室率の上昇や賃料の低下が起こるリスクがあります。

特に、企業がオフィススペースの縮小を進める動きが続けば、収益性が低下する可能性があります。

3. 国内人口減少リスク

野村不動産HDはマンション開発にも注力していますが、人口減少や少子高齢化により、将来的な住宅需要の縮小が懸念されています。

また、マンション市場においては、競合他社との競争が激化しており、販売価格の低下や販売期間の長期化が収益に悪影響を及ぼすリスクがあります。

4. 資産流動化事業のリスク

野村不動産HDは資産流動化を通じて収益を得ていますが、資産価格の変動や市場の流動性低下により、売却が困難になるリスクがあります。

特に、不動産価格が下落した場合、資産売却益が減少し、計画通りの利益が確保できなくなる可能性があります。

5. 海外事業展開のリスク

野村不動産HDは近年、海外市場への進出を進めていますが、各国の政治的リスク、法規制、文化の違いなどが事業に影響を与える可能性があります。

特に、中国政府は不動産市場に対して厳格な規制を設けており、地方政府による土地使用権の取り扱い、開発許可の取得、環境規制などが頻繁に変更されることがあります。

また中国の経済成長が鈍化する中で、不動産市場も調整局面に入っています。

住宅価格の下落やデベロッパーの経営破綻が相次ぐ中で、野村不動産HDが計画するプロジェクトが十分な需要を獲得できず、収益性が低下するリスクが存在します。

野村不動産株を買いたい理由とその魅力

① 高配当利回りの魅力

野村不動産は、安定した配当利回りを誇り、投資家にとって非常に魅力的な選択肢となっています。

配当利回りが高いことは、特に長期投資家にとって安心感を与えます。

この高配当利回りは、株価の安定性とともに投資家にとって大きな魅力となっています。

特に、野村不動産は日本国内での事業基盤が強固です。

そのため配当の安定性が高く、これが長期的な資産形成に適しています。

さらに、増配の可能性もあり、将来的な収益増加が期待されています。

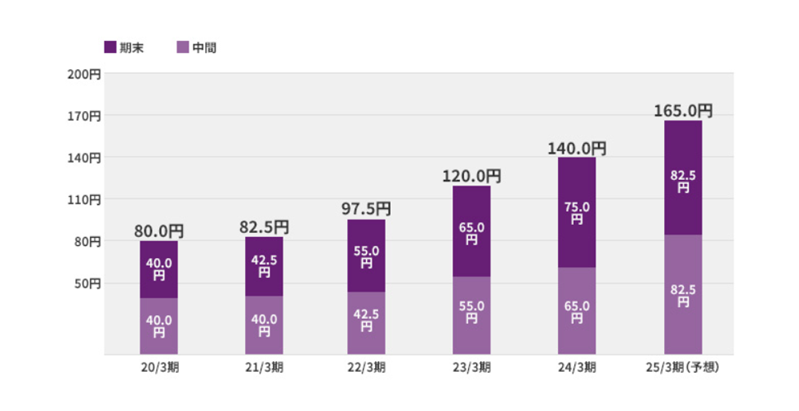

・業績予想を上回る過去最高益の達成を受け、従来の配当予想に加えて新たに+10.0円の増配(一株あたり130.0円→140.0円)を決定。配当性向は35.7%、総還元性向は46.0%となる。

・25/3期は、一株当たり165.0円と13期連続の増配を予想。配当性向は40.7%に向上。

② ESG評価と社会的責任

野村不動産は、ESG(環境・社会・ガバナンス)評価が高く、持続可能な開発を推進しています。

ESGとはEnvironment(環境)、Social(社会)、Governance(ガバナンス)の単語の頭文字をつなげたものです。 環境や社会に配慮して事業を行っていて、適切なガバナンス(企業統治)がなされている会社に投資しようというのが「ESG投資」です。

引用:MUFG Bank

これにより、環境への配慮や社会貢献を重視する投資家にとって、同社株は魅力的な投資先となります。

ESG評価が高い企業は、長期的な視点での成長が期待されることが多く、これが株価の安定にも寄与しています。

特に環境面での取り組みが評価されており、これが社会的責任を果たす企業としての信頼感を高めています。

③ 中長期的な成長性

野村不動産は、国内外での積極的な事業展開を通じて、中長期的な成長が期待されています。

特に、アジア市場での新たなプロジェクトが、将来的な収益源として期待されています。

これらの要素が、野村不動産株の中長期的な投資価値を高めています。

さらに、国内での再開発プロジェクトや高級住宅市場での強みを活かし、安定した収益を確保しています。

これにより、今後も持続的な成長が見込まれるため、中長期的な投資戦略に適しています。

まとめ|野村不動産株の将来性とリスクの全体像

これまで解説してきた野村不動産株の将来性とリスクについて、以下の表で簡潔にまとめました。

| 視点 | ポイント |

|---|---|

| 株価動向 | 安定した成長を示し、住宅事業が収益を牽引。 |

| 収益構造 | 住宅事業が48%を占め、多角的な事業展開が強み。 |

| 海外市場リスク | 為替変動や異なる経済環境に依存するリスクが存在。 |

| 地政学的リスク | 国際的な事業展開に伴う不確実性が課題。 |

| 経済変動リスク | 金利上昇や経済低迷が不動産市場に与える影響が懸念。 |

| 国内市場リスク | 少子高齢化による市場縮小と競争の激化が課題。 |

| 規制・法的リスク | 環境規制や建築基準の変更が事業に影響。 |

| 技術遅れリスク | デジタル技術の活用遅れが競争力を低下させる恐れ。 |

| 環境リスク | 自然災害や気候変動がプロジェクトに与える影響を考慮。 |

冒頭でも述べたように、筆者は野村不動産の株式を保有しています。

不動産関連銘柄なので安定性も高く、増配が続いています。

とても魅力的な野村不動産ですが、一極集中はNG。

他の金融資産を組み合わせてリスクを分散しながら、お金を増やしましょう。

本記事が銘柄選定の材料のひとつになれば幸いです。

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

コメント